投資を始めたいけど、実際いくら増えるの?

NISAとiDeCoって本当に意味あるの?

そんな疑問を持っている人に向けて、私のリアルな資産状況をすべて公開します。

2022年に旧積立NISAで月33,333円からスタートし、2024年の新NISA移行後は月10万円に増額。iDeCoも並行して積み立てた結果、なんと…

総資産が1,345万円に到達しました!

銘柄・積立額・評価益まで包み隠さず紹介するので、ぜひ参考にしてください。

\証券口座は無料で作れるため、投資を始めなくてもまずは証券口座の準備だけでも始めてみてください!/

\楽天証券についてはこちらの記事をチェックしましょう!

現在の資産状況をすべて公開

まずは現時点の資産状況をそのまま公開します。

証券口座や資産管理アプリのスクリーンショットをもとに、内訳まで詳しく紹介します。

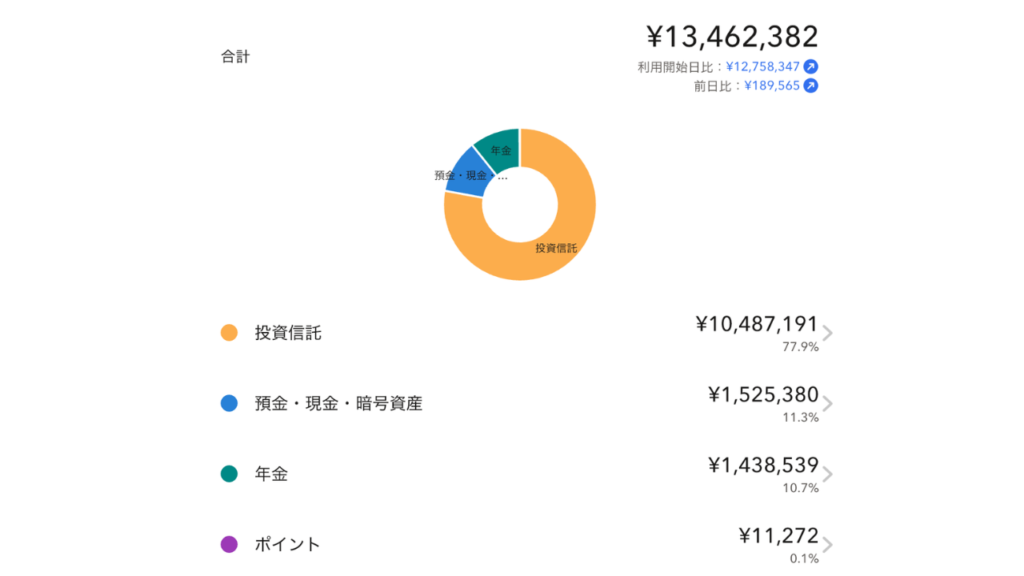

総資産の内訳

現在の総資産は1,346万2,382円で、内訳は以下のとおりです。

| カテゴリ | 金額 | 割合 |

|---|---|---|

| 投資信託 | 10,487,191円 | 77.90% |

| 預金・現金・暗号資産 | 1,525,380円 | 11.33% |

| 年金(iDeCo) | 1,438,539円 | 10.69% |

| ポイント・マイル | 11,272円 | 0.08% |

資産の約8割が投資信託で運用されており、預金は生活防衛費として確保している状態です。

投資信託の評価益

投資信託の資産合計は1,048万7,191円で、評価益は+308万7,193円(+41.72%)です。

元本は約740万円なので、積み立てているだけで約309万円増えた計算になります。

「投資は怖い」と感じていた頃の自分に見せてあげたい数字です。

現金と投資の割合について

資産の約88%を投資に回しており、現金として手元に置いているのは全体の約11%です。

一般的に「生活費の3〜6ヶ月分を現金で確保する」といわれていますが、私の場合は独身・一人暮らしという環境もあり、投資割合を厚めに設定しています。

養う家族がいないぶん、急な出費のリスクが自分一人で完結するため、現金の比率をあえて下げて投資元本を増やす戦略を取っています。

生活防衛費として必要最低限の現金は確保しつつ、余剰資金はできる限り投資に回すのが私のスタンスです。

ライフスタイルや家族構成によって適切な比率は変わるので、あくまで一つの考え方として参考にしてください。

また、投資割合を高めるためには、日々の節約習慣が土台になっています。

実際に取り組んできた節約法は以下の記事にまとめているので、合わせて参考にしてください

積立の変遷|旧NISAから新NISAへの3年間

現在の資産は、一気に作ったものではありません。2022年から少しずつ積み上げてきた3年間の記録を振り返ります。

私がNISAとiDeCoの二刀流を選んだ理由は、それぞれに異なるメリットがあるからです。

「どちらを先に始めるべきか迷っている」という人は、まず以下の記事で2つの違いを確認してみてください

2022〜2023年:旧積立NISAで月33,333円からスタート

投資を始めたのは2022年。当時は旧積立NISAの年間上限が40万円だったため、毎月33,333円を積み立てていました。

「とにかくインデックスファンドに入れておけば大丈夫!」という気持ちでスタートしたので、銘柄選びにそこまで時間はかけませんでした。

正直、最初の数ヶ月は増えているのか減っているのかよくわからない状態でしたが、そのままほったらかしにしていたのが結果的には正解でした。

2024年〜現在:新NISAで月10万円に増額

2024年から新NISAがスタートし、年間投資枠が大幅に拡大!

これを機に積立額を月10万円に増やしました!

| 銘柄 | 毎月の積立額 |

|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 50,000円 |

| eMAXIS Slim 米国株式(S&P500) | 50,000円 |

ボーナスが出た月はS&P500をスポット購入しており、年間を通じて投資元本を積み上げるようにしています。

iDeCoの変遷:楽天VTI→楽天S&P500へ乗り換え

iDeCoは2023年からスタートし、最初は楽天VTIを選びました。

全米株式をカバーする優秀なファンドですが、その後楽天S&P500が登場したタイミングで移行しています。

VTIとS&P500は値動きが非常に似ていますが、どうせ持つなら信託報酬がより低く、知名度・運用実績ともに豊富なS&P500に一本化しようと判断しました。

毎月の掛け金は23,000円で、節税効果も含めると実質的なコストパフォーマンスはかなり高いと感じています。

なぜオルカン・S&P500・楽天S&P500を選んだのか

ここまで、私自身の保有している銘柄等紹介してきましたが、

でも結局、どの銘柄を買えばいいかわからない…

という人は多いと思います。ここでは、私が3つのファンドに絞った理由を説明します。

全世界+米国の二本柱にした理由

オルカンは全世界の株式に分散投資できるファンドで、「どの国が伸びるかわからないならまとめて買う」という考え方です。

一方のS&P500は米国の主要500社に投資するファンドで、過去のリターンはオルカンよりも高い水準が続いています。

「オルカンだけでいいのでは?」という意見もありますが、米国への比重を意識的に高めたかったのでS&P500を並行して積み立てることにしました。

どちらが正解かは誰にもわかりませんが、自分が納得して続けられる構成にすることが一番大切だと思っています。

iDeCoで楽天VTIから楽天S&P500に乗り換えた理由

楽天VTIは全米株式を対象としたファンドで、S&P500とほぼ同じような値動きをします。

乗り換えたのは「どうせ似た動きをするなら、信託報酬が低くて運用実績が豊富なS&P500に統一したい」という理由です。

iDeCoは途中で銘柄を変更しても税金がかからないのが大きなメリット。

気軽にスイッチングできる点も、iDeCoを続けるモチベーションになっています。

積立を3年続けて気づいたこと

実際に3年間積み立ててみて、事前の想像と違った点がいくつかあります。

ほったらかしで308万円増えた現実

一番驚いたのは、特別なことを何もしていないのに評価益が308万円になっていた点です。

相場が下がったタイミングで売らず、積立設定を変えずにそのままにしていただけです。

「投資は難しそう」と思っていた頃の自分に伝えるとしたら、「設定したら見ない期間を作ることが大事」の一言に尽きます。

iDeCoの節税額が思ったより大きかった

iDeCoの掛け金は全額所得控除の対象になるため、毎月23,000円・年間276,000円の積み立てがそのまま所得控除になります。

年収600万円の場合、所得税と住民税を合わせた節税効果は年間約82,800円。10年続ければ約83万円の節税になる計算です。

投資リターンに加えて節税メリットもあるので、実質的なコストパフォーマンスは投資信託単体よりも高くなります。

ただし、ふるさと納税と併用する場合は控除上限額が変わる点に注意が必要です。詳しくは以下の記事で解説しています

次の目標と今後の投資方針

総資産1,345万円は通過点です。

現在の積立額と市場の平均リターンをもとにすると、次のマイルストーンは2,000万円を想定しています。

積立銘柄や金額は現状維持の予定で、余剰資金が出たタイミングでS&P500へのスポット購入を続けていきます。

早期退職という長期目標に向けて、焦らず積み上げていくつもりです。

「今から始めても遅い」と思っている人がいたら、始める前の自分と今の自分を比べてみてください。

何もしなかった3年間より、積み立てた3年間のほうが確実に未来が変わります。

まとめ

| 銘柄 | 毎月の積立額 | |

|---|---|---|

| NISA① | eMAXIS Slim 全世界株式(オルカン) | 50,000円 |

| NISA② | eMAXIS Slim 米国株式(S&P500) | 50,000円 |

| iDeCo | 楽天S&P500 | 23,000円 |

| 合計 | 123,000円 |

- 総資産:1,345万3,568円

- 投資信託の評価益:+308万7,193円(+41.72%)

- 投資開始:2022年(旧積立NISA・月33,333円)

- 新NISA移行後:月10万円+ボーナス月スポット購入

積立投資は続けることが最大の戦略です。

来年また資産公開できるよう、引き続き積み立てていきます!

\証券口座は無料で作れるため、投資を始めなくてもまずは証券口座の準備だけでも始めてみてください!/

\楽天証券についてはこちらの記事をチェックしましょう!