2025年は、NISA制度の刷新もあり投資を始める人が一段と増えた年でした。

私自身も、つみたて投資枠・成長投資枠・iDeCoを中心に、年間の積立と資産成長をコツコツ続けてきました。

この記事では、2025年の運用実績(評価額・評価益・利回り)を全て公開します。

S&P500・全世界株(オルカン)中心の積立がどれだけ増えたのか、今年の振り返りとしてまとめました。

また私は楽天証券にて、NISA、iDeCoの両方を運用しています。

楽天証券は投資初心者だった私でも簡単に操作でき、手数料の安い楽天シリーズ商品を扱っているなど他のネット証券よりおすすめです。

登録もネットで簡単にできるため、NISAやiDeCoの運用を考えている人、他の証券会社から移管しようと考えてる人はぜひ、チェックしてみてください

- 2025年は NISA+iDeCoの積立だけで評価益+202万円 を達成。

- コツコツ積立と、S&P500を中心とした市場の上昇が資産成長を後押し。

- 年間投資額は 365.6万円。入金力が資産形成を大きく支えた。

- iDeCoでは 年間5.5万円の節税効果 を実感できた。

- 2026年は、

・つみたて枠は現行のまま継続

・成長投資枠は満額利用を目指す

・iDeCoは掛金増額を検討

・投資先は「S&P500×オルカン」で固定

の方針で運用を続ける。

また、この記事を読んだ人はこちらの記事も合わせてチェックしましょう

2025年の投資成績まとめ(評価額・評価益の全体像)

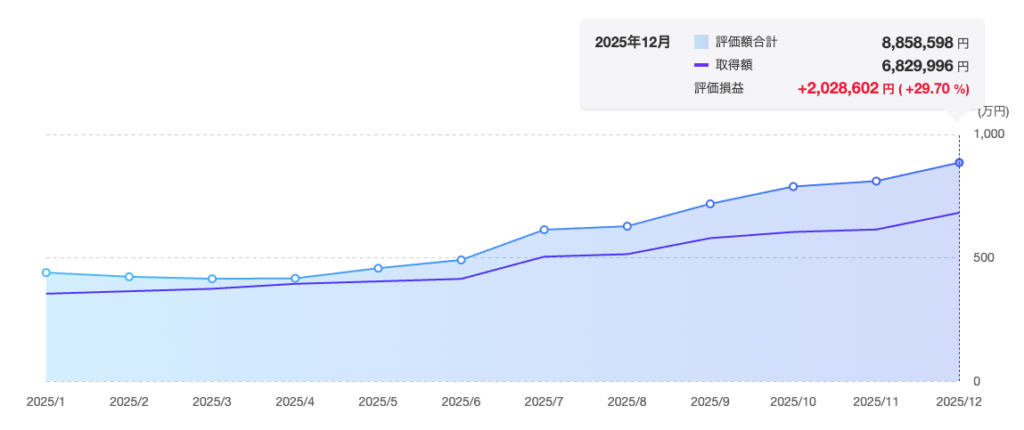

2025年12月時点の投資資産の合計は…

■ 評価額:8,858,598円

■ 評価益:+2,028,603円(+29.70%)

1年間の積立と米国株市場の上昇が組み合わさり、資産は右肩上がりに推移しました。

特に、夏以降のS&P500の強さが全体の成長を牽引した形です。

年間の評価額・含み益の推移

2024〜2025にかけて、毎月の積立と市場の回復が重なり大きく成長。

特に 2025年7月〜12月の伸びが顕著 で、評価益も+200万円を突破しました。

2024→2025で資産がどう変わったか

- 積立額が増えた

- 米国株式市場(S&P500)が年初来で強かった

- 為替も円安傾向が続いた

これらが重なり入金力 × 市場の上昇 で資産増加が加速しました。

また、一時期トランプ関税ショックで相場が荒れた時(4月頃)がありましたが、なんだかんだで持ち直した形になります。

リターンが伸びた背景(市場動向と投資方針)

2025年は、

- AI関連の成長期待

- 米国金利の引き下げ観測

- 世界的な株高

が追い風となり、インデックスファンドが大幅上昇。

積立投資のメリットが最大限に働いた年になりました。

NISA(つみたて投資枠・成長投資枠)の運用成績

2025年はNISAが新制度となり、非課税枠をフル活用する投資が一気に加速。

私は、つみたて投資枠(120万円)は満額、成長投資枠(240万円)は218万円利用することができました。

積み立て投資枠の成績(S&P500/全世界株)

120万円 → 120万円(満額)利用済

■ 評価額:3,040,765円

■ 評価益:+640,765円

積み立て枠は毎月コツコツ積み立てたことで、1年通して安定したリターンを生みました。

私の場合、毎月の積み立ては、

- 楽天SP500を5万円

- 楽天オルカンを5万円

このように設定しています。

SP500とオルカンどちらが最強かは悩みが尽きないため、私の心の安定のために敢えて両方を積み立てしています。

成長投資枠の成績(銘柄別の伸び率比較)

上限 240万円に対して → 利用済 218万円(残り:220,000円=未使用)

■評価額:4,265,311円

■評価益:+635,312円

※投資銘柄は全て楽天SP500

2025年は フルでは使っていない 状態でしたが、それでも成績は好調でした。

年間を通じてS&P500と米国株インデックスが強く、成長枠のパフォーマンスを押し上げた形です。

成長投資枠を使い切らなかった理由の振り返り

- 成長投資枠はあくまで余剰資金が生まれたら入金していた

- 市場の急騰局面で無理に買い増ししなかった

- 他の支出(旅行、副業投資など)とのバランスを取った

以上の理由から、満額利用とは行きませんでした。

年間の投資計画の中で、成長投資枠は「無理なく積立」をモットーに行っています。

2026年の目標は、成長投資枠全額を使い切ること!

家計管理をしつつ、投資額を増やしていきます。

iDeCoの運用成績(年利・評価益・商品構成)

私は会社員のため、毎月2万3,000円の積立を行っています。

iDeCoは2023年から積立を開始し、今年で3年経過しました。過去の積立額を含め、成績を公開します。

評価額・損益・年間利回り(例:+24.94%)

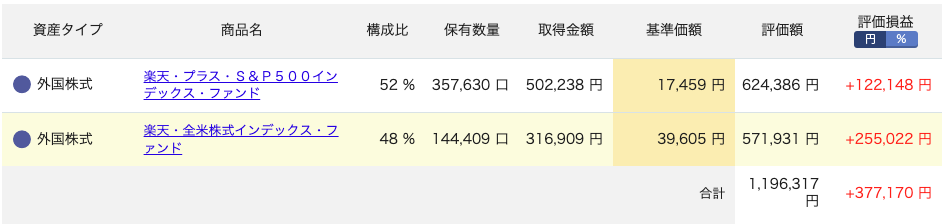

2025年末のiDeCo成績がこちら。

■評価額:1,196,251円

■評価益:+377,104円

運用利回り:24.94%

毎月2万3,000円の積立ですが、3年目で評価額100万円を超えました!

税制メリット+長期投資効果がしっかり見えた1年でした。

保有ファンド(S&P500・全世界株)の成績比較

- 楽天S&P500:評価額 624,386円(+122,148円)

- 全米株インデックス:評価額 571,931円(+255,022円)

特に “全米株式(楽天VTI)” が大きく伸び、ポートフォリオ全体のけん引役になりました。

iDeCoを開始した当初は楽天VTIを積立していましたが、楽天SP500が追加されてから、より手数料の安い楽天SP500に積立銘柄を変更しました。

iDeCoで増えた理由と来年の見直しポイント

- 長期前提で下落時も積み増しできた

- 米国株市場の成長

- 手数料が低いインデックス中心だった

この3つが運用効率を高めました。

2026年は積立額が改定されるため、今後の運用について見直す必要が出てきます。検討が今後の課題です。

iDeCoの節税効果はいくらだったか

私は、本業は会社員のため毎月2万3,000円を積み立てしています。

iDeCoの減税額は“所得税+住民税がそのまま軽減される”仕組みなので、私の年収の場合は、

- 所得税:10%

- 住民税:10%(全国一律)

→ 合計:20%が控除されます。

以上を踏まえて計算をしてみると、

■ 年間の掛金

2万3,000円 × 12ヶ月 = 27万6,000円

■ 節税額

27万6,000円 × 20% = 5万5,200円

以上より、2025年はiDeCoによって「5万5,200円」の節税となりました。

ちなみに、税率ごとの節税額は以下のとおりです。

- 税率15%(所得税5%+住民税10%):年間4万1,400円

- 税率20%(所得税10%+住民税10%):年間5万5,200円

- 税率30%(所得税20%+住民税10%):年間8万2,800円

また、iDeCoは2026年から積立可能額が大幅にアップします。私のような会社員の場合は、月2万3,000円から月6万2,000円に引き上げられます。

これにより、節税額も最大14万8,800円に上ります。これは本当に大きな金額ですが、iDeCoは60歳までの資金拘束が大きなデメリットです。

2026年4月以降の積み立て額については、考える必要があると思います。

iDeCoを始めるなら楽天証券がおすすめです

iDeCo節税額や仕組みについてはこちらの記事を読んでみてください

2025年の積立額・投資総額の内訳

2025年は、新NISAとiDeCoを中心に積立を進めた一年でした。

“積み立てに集中する”という投資方針が明確で、余計な売買をせず、淡々と積み上げられたことが資産成長につながっています。

ここでは、NISA・iDeCoを合わせて年間どれだけ投資したか、そして資産がどのように増えたかを整理します。

年間いくら投資したか(NISA+iDeCo)

2025年に投資へ回した金額は以下のとおりです。

NISA(つみたて投資枠)

積み立て額:1,200,000円(満額)

毎月積み立てで満額を使い切り。

S&P500と全世界株に分散しながらコツコツ積み立てたことで、相場の上昇の恩恵をしっかり受けられました。

NISA(成長投資枠)

積み立て額:2,180,000円(上限 240万円に対して残り22万円)

成長投資枠は、フル活用ではなく “必要なタイミングだけ買い増す” という方針で運用。

それでもS&P500中心の構成が功を奏し、評価益は大きく伸びました。

iDeCo

積み立て額:276,000円(月23,000円 × 12ヶ月)

こちらも毎月の自動積立で安定継続。

さらに 年間55,200円の節税メリット が得られたため、実質の手取りベースでもプラス効果が大きかった投資です。

= 1,200,000円 + 2,180,000円 + 276,000円

= 3,656,000円

「投資は種類を増やすより、確実に続けることが大事」という考え方を体現した一年になりました。

資産増加の内訳(入金力 vs. 運用益)

2025年の資産増は、入金力と相場の上昇が両方働いたバランス型の成長でした。

運用益(市場から得た増加分)

→ +約2,028,000円(+29.7%)

特に大きく伸びたのは…

- S&P500(米国株):AI関連銘柄の好調

- 全世界株(オルカン):分散が効きつつ上昇

成長投資枠のインデックスが総じて好調でした。

2025年はインデックス投資家にとって非常に追い風の強い1年だったなと思います。

入金力(自分が追加した元本)

→ 約365万円

副業と本業を並行しながらも、年間で300万円以上を投資に回せたことが、資産形成を一気に加速させた要因です。

入金力(元本)… 約65%

運用益(伸びた分)… 約35%

2025年は「入金力が土台、運用益が加速させた」という理想的なパターンでした。

2025年の買付タイミングと貢献度が高かった月

- 1〜3月:新NISA開始直後の買付がその後の上昇を大きく取り込んだ

年初からの積立が、そのまま2025年後半の上昇相場に乗る形となり、

トータルの利益に大きく貢献。 - 6〜8月:米国株の連続最高値更新でリターンが急伸

AI・半導体銘柄が市場を押し上げ、S&P500が強い飛び方をした時期。

つみたて枠・成長枠のどちらも大きくプラスに。 - 11月:円安が進行し、円換算の評価額が跳ねた月

為替の影響も追い風になり、評価益が一段上がったタイミング。

2025年最も貢献したのは「年初からのコツコツ積立 × S&P500の上昇」

特定口座を使わず投資先を絞ったことで、“買うべきところにしっかりお金を置けた” 年だったと言えます。

2026年に向けた投資方針と改善点

2025年は、つみたて投資枠・成長投資枠・iDeCoを中心に、インデックス投資の基本に忠実な一年でした。

積立金額も安定し、S&P500や全世界株の上昇をしっかり取り込めた良い結果となりました。

一方で、成長投資枠に約22万円の未使用枠が残ったほか、iDeCoの上限額変更など、2026年は見直したいポイントも出てきています。

ここからは、2026年に向けた運用方針と改善点をまとめます。

積立設定の変更ポイント

成長投資枠は「年間の入金計画を立てて満額を狙う」

2025年は218万円の利用で、22万円が未使用枠として残りました。

来年は、

- 年間の収支を先に把握する

- 投資に回せる金額を前もって決める

- 成長枠は“使い切る気持ちで”計画的に入金する

この3つを意識し、使い残しを防ぐ予定です。

つみたて投資枠は現状のまま継続

S&P500×オルカンを毎月5万円ずつ積み立てる方法が、メンタル的にも成績的にも安定していたため、

2026年も 10万円/月の自動積立はそのまま継続します。

投資先を増やしすぎない

2025年は特定口座を使わず投資先を絞ったことで、リターンが分散し過ぎず管理も楽でした。

2026年も インデックス投資のみで運用 し、余計な売買はしません。

iDeCoの運用方針

2026年4月から、会社員のiDeCo上限額が 月6万2,000円 に引き上げられます。

これは節税効果が大きい反面、60歳まで引き出せないという制約もあります。

2026年の方針は次のとおりです。

上限までは使わないが、月3〜5万の範囲で積み立て額を増額する。

理由は、やはり税負担の軽減が大きいです。

投資額別の年間の減税額は以下の表の通りです。

| 月積立額 | 年間積立額 | 年間の減税額(20%) |

| 2万3,000円 | 27万6,000円 | 5万5,200円 |

| 3万円 | 36万円 | 7万2,000円 |

| 4万円 | 48万円 | 9万6,000円 |

| 5万円 | 60万円 | 12万円 |

| 6万2,000円(満額) | 74万4,000円 | 14万8,800円 |

積み立て額が増えるほど、その20%が丸ごと手取りアップになるイメージ。

特に満額6万2,000円を積み立てた場合、1年で14万8,800円の節税は本当に大きいです!

しばらくはこの表と睨めっこして、2026年4月からの投資方針を考えていきます。

来年はどこに投資する?(S&P500・オルカン方針)

2025年は、S&P500と全世界株がどちらも好調でした。2026年も基本はこの2本でいきます。

S&P500

- リターンの中心

- 米国のイノベーションの成長取り込み

長期で見ると世界でも圧倒的最強クラスの投資先です。

特にAI・半導体の波は数年続く可能性が高く、2026年も 主力として5万円/月の積立を継続します。

全世界株(オルカン)

- 分散のための“心の安定剤”

- 一国に偏りすぎる不安を軽減

S&P500の波に乗りつつ、オルカンが心理的な支えになってくれるため、こちらも引き続き 5万円/月 を継続します。

銘柄を増やさず、

投資対象を固定して“積み立て続けること”を最優先 にします!

まとめ|2026年も淡々と積み立て続けるだけで資産は育つ

2025年は、積立投資の効果をしっかり実感できた一年でした。

2026年もS&P500とオルカンを中心にコツコツ続けていけば、資産はさらに育っていきます。

もし、これからNISAやiDeCoを始めたい人は、まずは使いやすい証券会社を選ぶことから始めましょう。

私は楽天証券で運用しており、初心者でも扱いやすいのでおすすめです

この記事を読んだ人は、こちらの記事もおすすめです