- 副業で得た収入をどう管理すればいいか悩んでいる人

- 固定費や生活費の見直しをしたいと考えている人

- 実際の家計簿や支出例を参考にして、自分の家計を改善したい人

突然ですが、

あなたは家計簿を付けてますか?

私は2022年から、マネーフォワードMEという家計簿アプリで家計簿を付け始めました。

またその時期から家計の収支や固定費の見直しを行ったことにより、2022年から私の資産は右肩上がりを維持しています。

そんな私の家計簿を大公開しつつ、家計の見直しポイントを5つ紹介します。

ぜひ、この記事を読んで、あなたも家計の見直しを行ってみませんか?

副業女子のリアルな家計簿、公開します

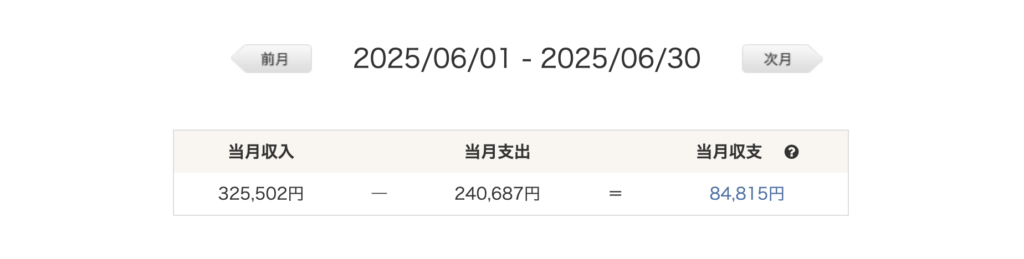

こちらが、私のリアルな2025年6月の家計簿収支です。

マネーフォワードMEはこのように、自動で表やグラフを作成してくれます。

2025年6月の支出は約24万円でした。

そして、収入は約32万円。収支はプラス8万円。

この数字が多いか少ないかは人によって違うかもしれません。

それぞれ内訳について解説していきます。

本業+副業の手取り収入はどのくらい?

2025年6月の収益は、本業は325,502円。副業は22,115円でした。

合計で347,617円です。

※副業収益はキャリーオーバーさせているのでまだ入金していません。なので、マネーフォワードMEには反映されていなので悪しからず。

やはり、まだまだ本業抜きでは生活できません。朝から夕方まで職場に拘束されるのは辛いですが、社会貢献度の高いやりがいと安定した収入は魅力的です。

しかし、副業収入は副業開始4ヶ月目で最高収益を更新しました。

月2万円でも本業以外での収益が得られたことは、とても大きいです。

副業収益は、目指すは月5万円です!

これからもリアルな副業記録を付けていき、月5万円達成するまでのプロセスを発信していきます。

毎月の支出内訳(固定費・変動費・自己投資)

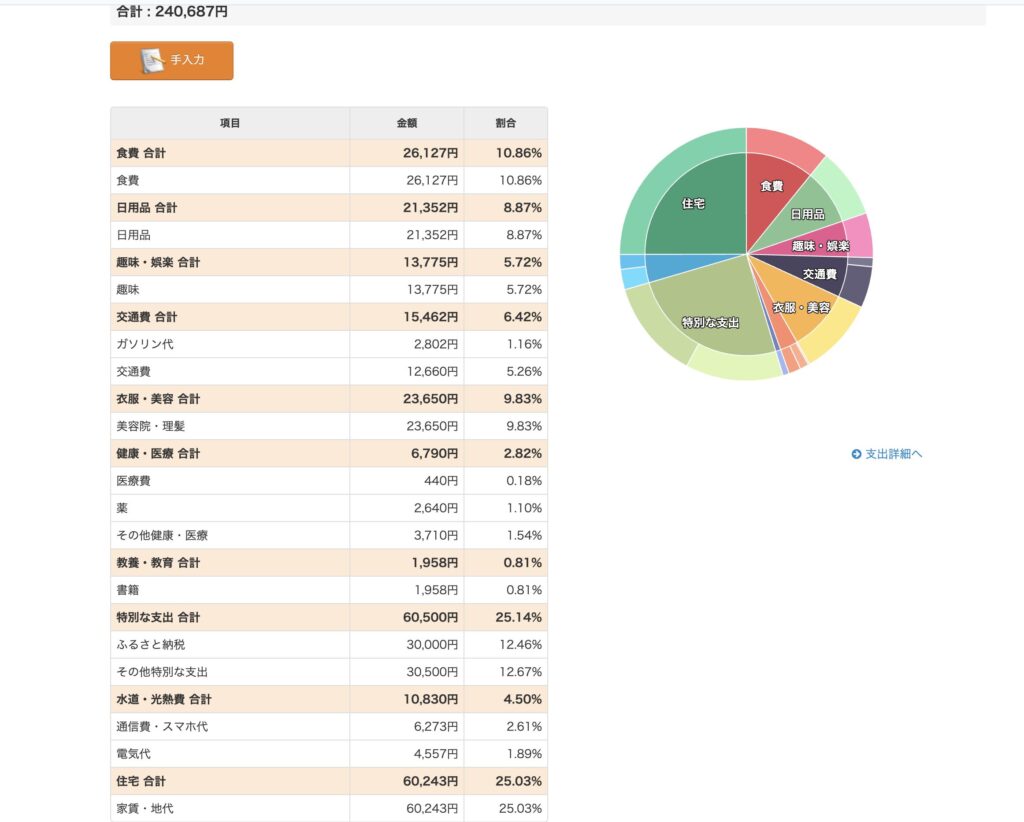

2025年6月の支出は、240,687円でした。

その内訳は、画像の通りです。

項目が多いですが、これをわかりやすくまとめたのが下記の表になります。

| 項目 | 金額 | 割合 |

| 住宅費 | 60,243円 | 25% |

| 食費 | 26,127円 | 11% |

| 衣服・美容費 | 23,650円 | 10% |

| 日用品 | 21,352円 | 9% |

| 交通費 | 15,462円 | 6% |

| 趣味・娯楽費 | 13,775円 | 6% |

| 水道光熱費 | 10,830円 | 4% |

| 健康・医療費 | 6,790円 | 3% |

| 教養・教育費 | 1,958円 | 1% |

| その他 | 60,500円 | 25% |

これらの項目は、それぞれ固定費、変動費、自己投資費の3つに分かれます。

住宅費と水道光熱費は固定費、食費や趣味費などは変動費、教養とその他は自己投資費とします。その他とは、ふるさと納税にかかった金額や、副業に使用するChatGPTやCanvaPronoの契約費などです。

| 項目 | 金額 | 割合 |

| 固定費 | 71,073円 | 29% |

| 変動費 | 107,156円 | 45% |

| 自己投資費・その他 | 62,458円 | 26% |

やはり、変動費107,156円が目立ちますね…

しかしこれには、推し活や食費、最低限の美容代が含まれるのでここを下げることは難しいです。

人生の豊かさに直結するため、推し活などの趣味費は削らないようにしています。

なので注目すべき点は、

固定費の71,073円です。

これは家賃や光熱費となります。

私は、ここをいかに下げるかが、家計管理のポイントだと考えています。

ちなみに、自己投資費がやや高めなのは、ChatGPTの年払いが入っているためです。また、ふるさと納税をまとめて行っていたので合算したら高くなってしまいました。

「なんとなく貯まらない」原因はココだった

6月はおよそ8万円の黒字でした。

自画自賛してしまいます。

社会保障費が上がり、年々物価が上がる中、8万円の黒字はなかなか良い数字なのではないでしょうか。

しかし、今でこそ黒字家計となった私ですが、家計簿を付け始める前は、家計は火の車でした。

見えない出費が多すぎた!?ついついコンビニの落とし穴

家計管理を見直す前、私の楽しみの一つがコンビニでの豪遊でした。

週末や夜勤明けのご褒美として、欲しいと思ったアイテムを金額を見ずに買い物かごに入れる──それは一種のストレス発散でもありました。

しかし、それがちりつもになって家計を圧迫していたなんて気づきもせず…

食費がやけに高い。帰宅途中にコンビニに寄る習慣がある──そんな人は、コンビニを封印してみてはいかがでしょう。

私はこの、ついついコンビニを封印してから、食費を抑えることができるようになりました。

ボーナスありきの予算設計の落とし穴

ボーナスって毎年必ず出ると誤解していませんか?

実は、

ボーナスとは、会社が支払う義務はないのです!

業績不振などに陥ると賞与割合が減ったり、下手したら丸々カットされたりするケースも…。

なので、家計の赤字をボーナスで補填したり、ローンをボーナス支払いする設定をしていた場合は要注意です。

毎月の家計やローンは、ボーナスなしでも支払える水準を維持していくことがポイントです。

収支改善のために見直した5つのポイント

私が収支改善のためにやった改善を5つ紹介します。

ポイントは、いかに「固定費」を下げられるか。

改善した5つはこちら。

- スマホ・Wi-Fi代の見直しで年間○万円カット

- サブスク断捨離で“本当に使ってるもの”だけに

- 家賃は給料の3割は罠!ミニマリズムで家賃を見直そう

- 副業・投資の管理口座を分けて“使い込み”防止

- 家計簿アプリを使って“お金の見える化”を習慣に

①スマホ・Wi-Fi代の見直しで年間17,424円カット

収支改善のために見直したポイント1つ目が、「スマホ・Wi-Fi代の見直し」です。

これまで私は、携帯は大手キャリアであるdocomoが提供しているプラン「ahamo」を、家の光回線では「OCN」を契約していました。

しかし、「ahamo」から「楽天モバイル」、「OCN光」から「マネーフォワード光」に変更。

それぞれの料金プランと節約になった金額を表にしました。

| ahamo(20GB) | 楽天モバイル(Rakuten最強プラン) |

| 2,970円 | 1,078円(3GB以下) 2,068円(3〜20GB)※ 3,278円(無制限) |

| 35,640円/年 | 24,816円/年(※プランで計算) |

| OCN for ドコモ光 | マネーフォワード光 |

| 4,400円(マンション) | 3,850円(マンション) |

| 52,800円/年 | 46,200円/年 |

| 変更前 | 変更後 | 節約できた金額 |

| 88,440円/年(月々7,370円) | 71,016円/年(月々5,918円) | 17,424円/年(月々1,452円) |

通信費の見直しのおかげで、年間17,424円の節約になりました!

月々の支払いで見ると1,452円と大きな数字ではないかもしれませんが、年間で見るとおよそ1万7千円の節約は大きいです。

楽天モバイルの契約はこちらからできます

②サブスク断捨離で“本当に使ってるもの”だけに

収支改善のために見直したポイント1つ目が、「サブスク費」です。

元々、契約していたサブスクは少なかったのですが、漫画アプリや定額のソシャゲ課金、心に潤いがない推し活ファンクラブ費など見直し、解約しました。

これで年額およそ1万円の節約です。

これからは心から推したいと思えるコンテンツにお金をかけよう。

そう決意した断捨離でした。

③家賃は給料の3割は罠!ミニマリズムで家賃を見直そう

収支改善のために見直したポイント3つ目が、「家賃」です。

日本は古来より、

家賃は給料の3割が目安!

という言葉が浸透していました。

私は、新卒での入社時、およそ65,200円の家賃の場所に住んでいました。駐車料金込みの値段でしたが、

「一人暮らしの自分にはもう少し家賃を落とした広さの部屋でも良いのでは?」

と気づき引っ越しを決意。

今は、月々の家賃は60,243円です。

| 変更前 | 変更後 | 節約できた金額 |

| 782,400円/年(月々65,200円) | 722,916円/年(月々60,243円) | 59,484円/年(月々4,957円) |

家賃の見直しのおかけで、年間59,484円の節約になりました!

これはおよそ6万円程度の節約になり、なかなか大きい金額です。

また、見直しついでに家の中の不用品を大量に処分したり、メルカリに出品したりしました。

参考になったのはこちらの書籍です

こちらの書籍で、どんな風に断捨離をした方がいいのか。どうやったらミニマムに暮らせるのか非常に勉強になりました。

ぜひ、断捨離の参考にしてみてください。

④副業・投資の管理口座を分けて“使い込み”防止

収支改善のために見直したポイント4つ目が、「目的別に口座を分ける」です。

私は、給与受け取り口座と貯蓄・投資用口座を分けて使っています。

そして、毎月の投資額を決め、貯蓄用口座残高が生活防衛費を下回らないよう管理しています。

口座を目的別に分けることで、どの口座に今いくら入っているのか把握しやすくなり、

私は、意識的にお金を考えて使うようになりました。

これについては、いくら節約になったか具体的な金額はありませんが、金額を細部まで把握することで、私自身の財布の紐がキツくなったと感じています。

⑤家計簿アプリを使って“お金の見える化”を習慣に

収支改善のために見直したポイント5つ目が、「家計簿アプリを始めた」です。

家計の見直しの一歩は、自分が何にどれだけ使っているのか正しく把握することから始まります。

私は家計簿をつけ始めたことで、固定費や家賃の見直しができました。

また、これまで紹介した方法で改善できた金額は、

| 改善前 | 改善後 | 節約できた金額合計 |

| 880,840円/年 | 793,932円/年 | 86,908円/年 |

年間およそ8万7千円の節約です!

この浮いたお金を投資に回せば、お金がさらにお金を生むサイクルが加速するでしょう。

自由への道へ、一歩前進したような気がします!

使ってよかった家計管理アプリとツール

私が家計管理のために、使ってよかったと感じたアプリやツールを紹介します。

すでに既出のものもありますが、ぜひ参考にしてみて下さい。

Money Forward ME(マネフォ)|連携のしやすさが◎

私が使ってよかった家計管理アプリはズバリ、「マネーフォワードME」です。

銀行口座や証券口座、クレジットカードと連携するだけで自動で家計簿を作ってくれる優秀なアプリ。

グラフや表も自動で作成されるため、視認性も抜群です。

先月比較や前年度比較も、項目毎に見ることができるため、なぜ増えたのか、減ったのか分析が簡単にできます。

但し、欠点は無料では3つの口座、クレジットカードしか登録できないこと。

私のように細部まで管理したい場合は、有料登録する必要があり、月々480円〜(年額5,300円〜)かかってしまいます。

また、マネーフォワードMEを安く使いたい人は、

マネーフォワード光の契約もおすすめです。

- 無料でマネーフォワード光が利用できる。

- 光回線なので、高速なネット環境

- 高速・高品質のV6プラスが標準装備

但し、他の光回線会社のような「ポイントキャッシュバック」などの特典がありません。また、光回線なら「enひかり」がマンションタイプで3,270円と最安値です。

あれ、それなら「enひかり」+「マネーフォワードME」契約の方がお得なのでは?

と考える人もいるかもしれませんが、

しかし「enひかり」+「マネーフォワードME」だと、

- V6プラスは追加課金(198円/月)しないと使えない

- マネーフォワードMEが2025年8月5日から値上げにより、年額6,490円(月590円)となる

- 「enひかり」と「マネーフォワードME」それぞれと契約しなくてはいけない

以上の理由により、私は「マネーフォワード光」の契約をおすすめしています。

気になった人は、こちらからサイトに飛びます

Googleスプレッドシート|副業用の簡易収支表におすすめ

私が家計管理に使ってよかったツールは、「Googleスプレッドシート」です。

Googleに登録していれば誰でも無料で使えるスプレッドシート。

昔、MicrosoftのExcelを契約して使用していたのですが、このスプレッドシートはそのExcelとなんら遜色ないツールです。

これが無料で使えるってGoogleさん正気か…?

主に、副業記録や年間の予算を立てる際に使用しています。

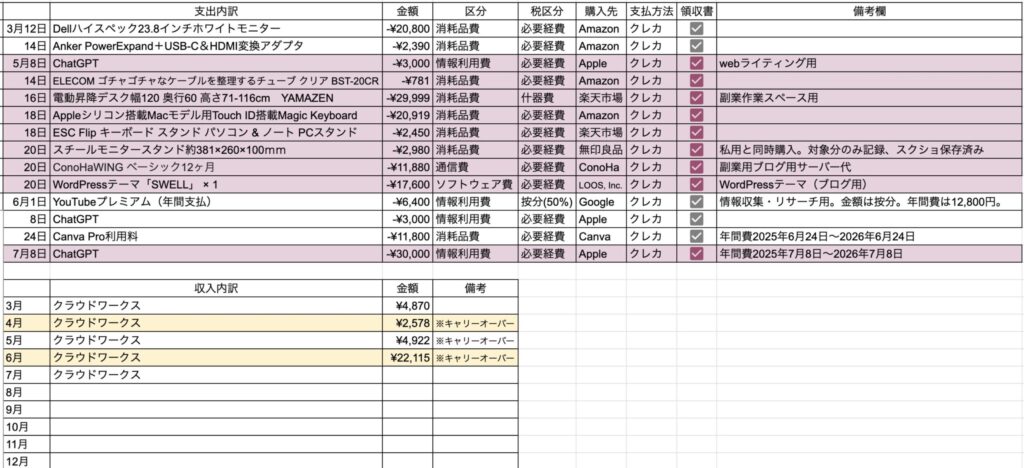

このような形で、副業の支出や収入を管理しています。

一度テンプレートを作ってしまえばあとは入力するだけなので、管理も簡単です。

googleは他にも、gmailやドキュメント、カレンダーなどさまざまなツールが無料で使えます。(特にgmailがなぜ無料で使えるのか…分かりません)

もうgoogle無しでは副業できないため、例え料金制になったとしても、お金を払ってでも使用したいツールです。

まとめ|「お金の流れ」が見えたら、副業の頑張りも報われる

最後まで読んでいただき、ありがとうございます。

今回はアラサー副業女子の家計簿を大公開させていただきました。

思ったり節約できていないとか、趣味費が多いとか色々あるかと思いますが、これが私のリアルです。

逆に、固定費の節約や、家計の見直しポイントなど、少しでも参考になったら幸いです。

これからも一緒に、頑張っていきましょう!

おすすめの関連記事はこちら